以建设银行信用卡的现金分期为例,介绍信用贷款的套路,以支付宝花呗的分期付款为例,介绍分期付款的套路,告诉你不要被他们的手续费比率给忽悠了

图256-1:小心贷款陷阱

超前消费观念近几年被越来越多的人所接受,商家也在不断的简化各种信用贷款、分期付款的申请方式,如今的市场可以说无论你手里面有没有钱都可以买到东西。信用贷款也好,分期付款也好,商家一定是需要获得回报的,这一点可以从两个方面来说:(1)商家把自己的钱拿出来给你买东西,商家必然要获得回报才可能拿出来给你用,(2)商家把钱拿给你他是有风险的,无论如何催收,最终一定会有一些烂账,他必须要从不是烂账的利息中将钱拿来填补烂账。

高息信用贷款

关于贷款的利息我们需要说明一下,从商家的角度来说,风险越低贷款利率越低。对于贷款方是个人的,风险最低的是公积金贷款,因为用户完全看不到公积金,每月的钱自动存入公积金账户,只要用户还在工作,就会有源源不断的公积金存入,公积金贷款的利率在3%左右。除了公积金贷款就是房贷,因为房贷是需要抵押房产的,如果用户还不出来钱,银行可以将用户的抵押房产进行处置,房贷的利率在5%左右。除了房贷就是商业贷款了,商业贷款需要有抵押物,但是抵押物的风险比房产的风险高一些,贷款利率也要高一些,商业贷款的利率在7%左右。

讲到这里,银行渠道的贷款就完了,如果你不符合上述条件仍旧想贷款,那就需要进行民间借贷。民间借贷的抵押物的风险更高,比如:抵押车子、抵押艺术品,这些损毁的可能性较大,所以贷款利率要比银行的高出来很多,有抵押物的民间借贷利率在10%左右。如果你连抵押物都没有仍旧想贷款,那么就是信用贷款了,信用贷款的风险是所有贷款中最高的,利率在15%左右。

上面说的是正规的贷款渠道,那些一半正规一半诈骗的贷款就不提了。下面以一个正规的信用贷款为例,来看看他们是如何误导你的。既然是正规贷款我们就点名道姓了,如果被商家看到这篇文章不会引起非议吧。大家看清楚,本文的关键词是“误导”,不是“诈骗”。

图256-2:现金分期

建设银行的信用卡中有一个服务叫做现金分期,其工作方式为:将信用卡额度的一半作为可以现金分期的最大值,用户可以通过现金分期的方式将全部或部分钱取出,然后选择不同的还款期数,按期还款,可以看出这是一个典型的信用贷款模式。比如上图:我的建行信用卡的额度是15000元,可以现金分期的最大值是7500元。现在先不进行计算,大家可以想象一下,由银行推出的贷款,在同类贷款中一定是利率很低的,下面我们就来看看到底有多低。

从上图中可以看到,贷款金额是7500元,分12期偿还,收费标准是0.75%,每期手续费是56.25元,计算方式是7500x0.75%=56.25元。凭想象可能会得出下面的结论:每期是本金乘以0.75%,那么1年12期=0.75%x12=9%,一年期的贷款利率是9%,相对于其它信用贷款的利率低多了,事实确实是这样吗?

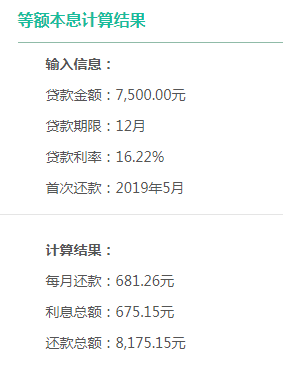

图256-3:等额本息计算结果

每一期的还款金额是相同的,这是典型的等额本息还款法,我们用等额本息计算器进行计算,贷款金额是7500元,贷款期数是12期,尝试输入不同的贷款利率,直到利息总额等于上图的手续费总额675元。从上图看出利率是16.22%,这个数字是7.5%的2倍还多,有没有把你吓着,如此之高的利率你还敢轻易使用“现金分期”吗。

高息分期付款

图256-4:花呗分期付款

分期付款我们同样以一个大家熟知的商家为例,在支付宝的花呗中有一个功能,可以将账单进行分期支付,然后花呗收取一定的手续费。

上图是我本月在淘宝上购买的一个产品,价格是625元,在花呗中选择分期付款,分12期时手续费是8.8%,也就是625x8.8%,每月还款为56.66元。凭想象可能会得出如下的结论:分十二期时的手续费是8.8%,那么相当于一年期的贷款利率是8.8%,同样相对于其它信用贷款的利率低多了,事实确实是这样吗?

图256-5:等额本息计算结果

每一期的还款金额是相同的,和上面的例子一样是典型的等额本息还款法,我们用等额本息计算器进行计算,贷款金额是625元,贷款期数是12期,尝试输入不同的贷款利率,直到每月的还款额是56.66元。从上图可以看出年化利率是15.85%,接近8.8%的2倍,看到这么高的利率你还敢轻易的进行分期还款吗。

上面的两个例子都是大家很熟知的商家,无论他们如何忽悠都不可能进行诈骗,或者半诈骗,他们想方设法的将那个百分数弄得很低,无非就是吸引用户使用而已。其它的小商家可就不会这样仁慈了,他们要么是完全的诈骗,即使良心一点也是半诈骗,那些所谓的手续费对应的等额本息利率将高到让你无法想象的地步。

有一个商家,现在还存在,我就不说了是哪个了,相信很多人见多,因为他在推广的时候曾经长期占据某支付平台的黄金位置。它的玩法很复杂,反正我是没有算清楚,采用保守计算方式时,对应的年化贷款利率在百分之四十以上。正因为对应的利率如此之高,这个商家的贷款最长不超过三个月,在三个月下手续费的比率立刻就降为12个月的四分之一了,所以手续费的百分数看起来还挺小。

信用贷款和分期付款原理都是相同的,都属于等额本息类型的没有抵押物的贷款,在所有贷款类型中,这一类的贷款利率是最高的,大家见到这些功能时,无论商家如何将百分数缩小都不要轻易相信。信用贷款的本质没有变,对应的利率也不会变。上面提到的两个例子一个是银行,一个是支付宝,在金融领域都是非常大牌的了,可以想见他们的利率也是最低的,虽然是最低的利率也已经到了15%。其它那些小公司,他们没有那么多的用户,为了维持平台的运行,提高利率是必然的选择,他们的利率只会更高。

转载请注明:网创网 www.netcyw.cn/b256.html